In uno studio accademico intitolato Buffett’s Alpha, di cui la prima stesura risalente al 3 maggio 2012 e la versione definitiva del 21 novembre 2012, tre economisti, Andrea Frazzini, David Kabiller, e Lasse Heje Pedersen hanno analizzato l'effettiva leva che ha utilizzato Warren Buffett attraverso il proprio veicolo societario BERKSHIRE HATHAWAY INC.

Il Buffett's Alpha è dunque uno studio accademico che analizza le straordinarie performance di investimento di Warren Buffett. I ricercatori hanno scoperto che il successo di Buffett deriva da una strategia di investimento basata su alcuni principi chiave: l'acquisto di aziende di alta qualità, sottovalutate, con bassa volatilità e un uso efficiente della leva finanziaria. Inoltre, Buffett ha mantenuto un approccio coerente nel tempo, sfruttando i rendimenti composti e minimizzando i rischi. Lo studio conferma che la sua "alpha" deriva dalla capacità di combinare saggezza nell'acquisto di azioni con una gestione finanziaria prudente ed efficace. Dallo studio è emerso che Warren Buffett ha utilizzato storicamente una leva intrinseca di 1,6.

La leva di Warren Buffett di 1 a 1,6 significa che per ogni 100.000$ di capitale sono stati investi 160.000$ prendendo a prestito 60.000$. Quest'ammontare di leva è ben inferiore da quella offerta dai broker sui conti trading ma nel lungo termine amplifica enormemente gli effetti positivi della capitalizzazione composta creando dei rendimenti straordinari.

La leva che utilizza Warren Buffett non riguarda la leva tradizionale a margine (che tra l'altro può comportare la "margin call"), bensì una leva ben più sicura e sostenibile. Buffett sfrutta due fonti principali di leva:

-

Indebitamento aziendale: Le società in cui investe o che acquisisce hanno spesso una capacità di indebitamento a basso costo che viene utilizzata in modo prudente per finanziare la crescita o altre operazioni strategiche. Buffett seleziona aziende solide, con flussi di cassa stabili, in grado di gestire il debito senza esporsi a rischi eccessivi.

-

Premi assicurativi della GEICO (float): Uno dei principali strumenti di Buffett è la leva ottenuta dai premi assicurativi della GEICO e di altre società di assicurazione di cui Berkshire Hathaway è proprietaria. Questi premi, noti come float, sono fondi raccolti dalle polizze assicurative che la compagnia detiene prima di dover pagare eventuali sinistri. Buffett usa il float per investire, senza dover pagare interessi, mantenendo una leva finanziaria a bassissimo costo.

Grazie a questi due meccanismi, Buffett ottiene una leva che moltiplica i suoi rendimenti, senza i rischi che comporta l'utilizzo della leva a margine, consentendogli di gestire gli investimenti in modo conservativo ma efficiente.

Se sei interessato a sapere come investire con successo nello stile di Warren Buffett e vuoi ricevere una guida dettagliata sugli investimenti redditizi, lascia qui la tua email. Ti invieremo gratuitamente l'approfondimento esclusivo e la guida completa per iniziare a investire in modo intelligente e strategico.

Inserisci la tua email qui sotto per ricevere il tuo regalo esclusivo!

Di seguito la traduzione integrale dello studio Buffett’s Alpha:

Comprendere l'Alpha di Buffett

Sebbene sia stato detto e scritto molto su Warren Buffett e il suo stile di investimento, c'è stata poca analisi empirica rigorosa che spieghi le sue performance. Ogni investitore ha un'opinione su come Buffett ci sia riuscito, ma cerchiamo la risposta attraverso un'analisi empirica approfondita alla luce delle ultime ricerche sui driver dei rendimenti. Il successo di Buffett è diventato il punto focale del dibattito sull'efficienza del mercato che continua a essere al centro dell'economia finanziaria. Gli accademici dell'efficienza del mercato suggeriscono che il suo successo potrebbe semplicemente essere fortuna, il felice vincitore di un concorso di lancio di moneta come formulato da Michael Jensen in una famosa conferenza del 1984 presso la Columbia Business School in occasione del 50º anniversario del libro di Graham e Dodd (1934). I test di questo argomento attraverso un'analisi statistica dell'estremità delle performance di Buffett non possono risolvere completamente la questione. Invece, Buffett ha ribattuto alla conferenza che non è una coincidenza che molti dei vincitori nel mercato azionario provengano dallo stesso villaggio intellettuale, "Graham-and-Doddsville" (Buffett (1984)). Come può essere testato l'argomento di Buffett? La selezione ex post di investitori di successo informalmente classificati come appartenenti a Graham-and-Doddsville è soggetta a pregiudizi. Esaminiamo rigorosamente questo argomento utilizzando una strategia diversa. Mostriamo che le performance di Buffett possono essere in gran parte spiegate dalle esposizioni ai fattori di valore, basso rischio e qualità. Questo risultato è coerente con l'idea che gli investitori di Graham-and-Doddsville seguano strategie simili per ottenere risultati simili e inconciliabile con l'ipotesi che le azioni siano scelte a caso. Pertanto, sembra che il successo di Buffett non sia fortuna. Piuttosto, Buffett personalizza il successo degli investimenti di valore e qualità, fornendo evidenze fuori campione sulle idee di Graham e Dodd (1934). Il fatto che entrambi gli aspetti degli investimenti di Graham e Dodd (1934) - valore e qualità - predicono i rendimenti è coerente con l'ipotesi della limitata efficienza del mercato. Tuttavia, si potrebbe chiedere se tali rendimenti dei fattori possano essere ottenuti da qualsiasi investitore nella vita reale dopo i costi di transazione e i costi di finanziamento? La risposta sembra essere un chiaro "sì" basato sulle performance di Buffett e sulla nostra decomposizione di esse. Il record di Buffett è notevole sotto molti aspetti, ma quanto spettacolare è stato il rendimento di Berkshire Hathaway rispetto ad altre azioni o fondi comuni? Guardando tutte le azioni statunitensi dal 1926 al 2011 che sono state negoziate per più di 30 anni, scopriamo che Berkshire Hathaway ha il rapporto di Sharpe più alto tra tutte. Allo stesso modo, Buffett ha un rapporto di Sharpe più alto di tutti i fondi comuni statunitensi che esistono da più di 30 anni. Quanto è grande questo rapporto di Sharpe che ha reso Buffett una delle persone più ricche del mondo? Scopriamo che il rapporto di Sharpe di Berkshire Hathaway è 0,76 nel periodo 1976-2011. Sebbene quasi il doppio del rapporto di Sharpe complessivo del mercato azionario, questo è inferiore a quanto molti investitori immaginano. Regolando per l'esposizione di mercato, il rapporto informativo di Buffett è ancora più basso, 0,66. Questo rapporto di Sharpe riflette rendimenti medi elevati, ma anche rischi significativi e periodi di perdite e ritiri significativi. Se il suo rapporto di Sharpe è molto buono ma non sovraumano, come è diventato Buffett uno dei più ricchi del mondo? La risposta è che Buffett ha aumentato i suoi rendimenti utilizzando la leva e che ha adottato una buona strategia per un periodo di tempo molto lungo, sopravvivendo a periodi difficili in cui altri potrebbero essere stati costretti a vendere o a cambiare carriera. Stimiamo che Buffett applichi una leva di circa 1,6 a 1, aumentando sia il suo rischio che il suo rendimento in quella proporzione. Quindi, i suoi numerosi successi includono avere la convinzione, i mezzi finanziari e l'abilità per operare con leva e rischio significativo per diverse decadi. Ciò lascia la domanda chiave: come sceglie Buffett le azioni per ottenere questo flusso di rendimento attraente che può essere leva? Identifichiamo diverse caratteristiche generali del suo portafoglio: acquista azioni "sicure" (con basso beta e bassa volatilità), "economiche" (cioè azioni di valore con bassi rapporti prezzo-libro) e di alta qualità (ossia azioni redditizie, stabili, in crescita e con elevati rapporti di pagamento). Questo risultato statistico è certamente coerente con Graham e Dodd (1934) e gli scritti di Buffett, ad esempio: "Che stiamo parlando di calzini o azioni, mi piace comprare merci di qualità quando sono scontate" - Warren Buffett, Berkshire Hathaway Inc., Annual Report, 2008. Curiosamente, le azioni con queste caratteristiche - basso rischio, economiche e di alta qualità - tendono a comportarsi bene in generale, non solo quelle che Buffett compra. Quindi, forse queste caratteristiche possono spiegare gli investimenti di Buffett? O, è la sua performance guidata da una competenza idiosincratica di Buffett che non può essere quantificata? I fattori accademici standard che catturano i premi di mercato, dimensioni, valore e momentum non possono spiegare la performance di Buffett, quindi il suo successo fino ad oggi è stato un mistero (Martin e Puthenpurackal (2008)). Dato la tendenza di Buffett ad acquistare azioni con basso rischio di rendimento e basso rischio fondamentale, regoliamo ulteriormente le sue performance per il fattore Betting-Against-Beta (BAB) di Frazzini e Pedersen (2013) e il fattore Quality Minus Junk (QMJ) di Asness, Frazzini e Pedersen (2013). Scopriamo che tenere conto di questi fattori spiega gran parte della performance di Buffett. In altre parole, prendere in considerazione la tendenza generale delle azioni di alta qualità, sicure ed economiche a comportarsi meglio può spiegare gran parte della performance di Buffett, e il controllo di questi fattori rende l'alpha di Buffett statisticamente insignificante. Per illustrare questo punto in modo diverso, creiamo un portafoglio che segue l'esposizione al mercato di Buffett e i temi di selezione attiva delle azioni, leva allo stesso rischio attivo di Berkshire. Scopriamo che questo portafoglio sistematico in stile Buffett si comporta in modo comparabile a Berkshire Hathaway. Il genio di Buffett sembra essere almeno in parte nel riconoscere precocemente, implicitamente o esplicitamente, che questi fattori funzionano, applicare la leva senza dover mai vendere a prezzo ridotto e attenersi ai suoi principi. Forse è questo che intende con il suo modesto commento: "Ben Graham mi insegnò 45 anni fa che nell'investire non è necessario fare cose straordinarie per ottenere risultati straordinari" - Warren Buffett, Berkshire Hathaway Inc., Annual Report, 1994. Tuttavia, non si può sottolineare abbastanza che spiegare la performance di Buffett con il vantaggio della retrospezione non diminuisce il suo eccezionale successo. Ha deciso di investire basandosi su questi principi mezzo secolo fa. Ha trovato un modo per applicare la leva. Infine, è riuscito a rimanere fedele ai suoi principi e a continuare a operare a rischio elevato anche dopo aver vissuto alti e bassi che hanno indotto molti altri investitori a ripensare e ritirarsi dalle loro strategie originali. Infine, consideriamo se l'abilità di Buffett è dovuta alla sua capacità di acquistare le azioni giuste rispetto alla sua abilità come CEO. In altre parole, Buffett è principalmente un investitore o un manager? Per affrontare questo problema, decomponiamo i rendimenti di Berkshire in una parte dovuta agli investimenti in azioni quotate in borsa e un'altra parte dovuta a aziende private gestite all'interno di Berkshire. L'idea è che il rendimento delle azioni pubbliche è principalmente guidato dalla competenza di selezione delle azioni di Buffett, mentre le aziende private potrebbero avere anche un elemento maggiore di gestione. Scopriamo che sia le aziende pubbliche che quelle private contribuiscono alla performance di Buffett, ma il portafoglio di azioni quotate in borsa si comporta meglio, suggerendo che l'abilità di Buffett è principalmente nella selezione delle azioni. Perché allora Buffett si affida pesantemente anche alle aziende private, comprese le attività di assicurazione e riassicurazione? Un motivo potrebbe essere che questa struttura fornisce una fonte costante di finanziamenti, consentendogli di sfruttare la sua abilità di selezione delle azioni. Infatti, scopriamo che il 36% dei debiti di Buffett consiste di fluttuazioni assicurative con un costo medio inferiore al tasso dei T-Bill. In sintesi, scopriamo che Buffett ha sviluppato un accesso unico alla leva finanziaria che ha investito in azioni sicure, di alta qualità ed economiche e che queste caratteristiche chiave possono spiegare in gran parte la sua impressionante performance. L'accesso unico di Buffett alla leva finanziaria è coerente con l'idea che possa ottenere rendimenti BAB guidati dai vincoli di leva di altri investitori. Inoltre, sia il valore che la qualità prevedono i rendimenti e entrambi sono necessari per spiegare la performance di Buffett. La performance di Buffett sembra non essere fortuna, ma un'espressione che l'investimento di valore e qualità può essere implementato in un portafoglio effettivo (sebbene, naturalmente, non da tutti gli investitori che devono detenere collettivamente il mercato).

Fonti di dati I nostri dati provengono da diverse fonti. Utilizziamo i dati sui rendimenti delle azioni dal database CRSP, i dati del bilancio da Compustat/XpressFeed, nonché rapporti annuali raccolti manualmente, dati sulle partecipazioni di Berkshire Hathaway da Thomson Financial Institutional (13F) Holding Database (basato sulle presentazioni SEC di Berkshire), dimensione e costo del float assicurativo dai commenti raccolti manualmente nei rapporti annuali di Berkshire Hathaway, e dati sui fondi comuni dal database CRSP Mutual Fund. Utilizziamo anche i rendimenti dei fattori dal sito web di Ken French e da Frazzini e Pedersen (2013) e Asness, Frazzini, e Pedersen (2013). Descriviamo le nostre fonti di dati e i filtri dei dati in modo più dettagliato nell'Appendice B.

Record di Buffett Il record di Buffett è chiaramente eccezionale. Un dollaro investito in Berkshire Hathaway nel novembre 1976 (quando inizia il nostro campione di dati) sarebbe valso più di $1500 alla fine del 2011. In questo periodo, Berkshire ha realizzato un rendimento annuo medio del 19,0% in eccesso rispetto al tasso T-Bill, superando significativamente il rendimento medio in eccesso del mercato azionario generale del 6,1%. Anche le azioni di Berkshire hanno comportato più rischi, realizzando una volatilità del 24,9%, superiore alla volatilità del mercato del 15,8%. Tuttavia, il rendimento in eccesso di Berskhire è stato elevato anche in rapporto al suo rischio, guadagnando un rapporto di Sharpe di 19,0%/24,9% = 0,76, quasi il doppio del rapporto di Sharpe del mercato del 0,39. Berkshire ha realizzato un beta di mercato di soli 0,7, un punto importante che discuteremo più dettagliatamente quando analizzeremo i tipi di azioni che Buffett acquista. Regolando le performance di Berkshire per l'esposizione di mercato, calcoliamo il suo rapporto informativo pari a 0,66. Queste misure di performance riflettono i rendimenti impressionanti di Buffett, ma anche che Berkshire è stata associata a qualche rischio. Berkshire ha avuto diversi anni di perdite e periodi di ritiro. Ad esempio, dal 30 giugno 1998 al 29 febbraio 2000, Berkshire ha perso il 44% del suo valore di mercato mentre il mercato azionario complessivo ha guadagnato il 32%. Molti gestori di fondi avrebbero potuto avere problemi a sopravvivere a una tale carenza del 76%, ma l'impeccabile reputazione di Buffett e la sua struttura unica come società gli hanno permesso di mantenere il corso e di riprendersi quando la bolla dell'Internet è scoppiata. Per mettere la performance di Buffett in prospettiva, confrontiamo i rapporti di Sharpe e informativi di Berkshire con quelli di tutte le altre azioni comuni statunitensi. Se Buffett è più un selezionatore di azioni che un manager, un gruppo di riferimento ancora migliore rispetto ad altre azioni potrebbe essere l'universo dei fondi comuni gestiti attivamente, quindi la Tabella 1 confronta Berkshire con entrambi questi gruppi. Buffett è nel 3% più alto tra tutti i fondi comuni e nel 7% più alto tra tutte le azioni. Tuttavia, le azioni o i fondi comuni con i rapporti di Sharpe più alti sono spesso quelli che esistono solo per brevi periodi e hanno avuto una buona corsa, associata a un alto grado di casualità. Per minimizzare l'effetto della casualità, la Tabella 1 confronta anche Berkshire con tutte le azioni o i fondi comuni con almeno 10 o 30 anni di storia. La performance di Buffett è davvero eccezionale vista da questa prospettiva. Tra tutte le azioni con almeno 30 anni di storia dal 1926 al 2011, Berkshire ha realizzato il rapporto di Sharpe e l'Information ratio più alti. Se potessi viaggiare indietro nel tempo e scegliere un'azione nel 1976, Berkshire sarebbe stata la tua scelta. Le Figure 1 e 2 illustrano anche come Buffett si colloca nella parte migliore della distribuzione delle performance dei fondi comuni e delle azioni che hanno resistito almeno 30 anni.

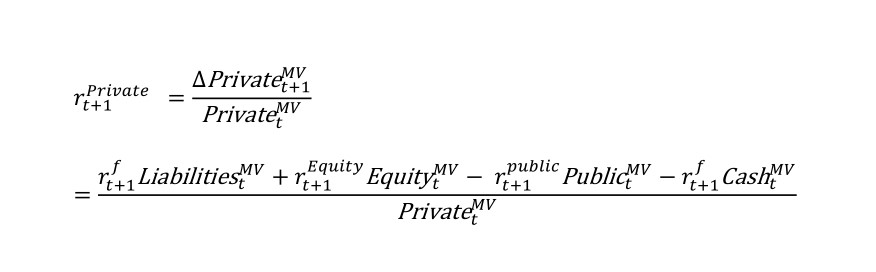

La leva di Buffett I grandi rendimenti di Buffett derivano sia dal suo elevato rapporto di Sharpe che dalla sua capacità di utilizzare la leva per ottenere grandi rendimenti a rischio più elevato. Buffett utilizza la leva per ingrandire i rendimenti, ma quanto leva usa? Inoltre, quali sono le fonti di leva di Buffett, le loro condizioni e i costi? Per rispondere a queste domande, studiamo il bilancio di Berkshire Hathaway, che può essere riassunto come segue:

Qui, 𝑟𝑡+1 𝑓 rappresenta il rendimento privo di rischio del T-Bill, 𝑟𝑡+1 𝐸𝑞𝑢𝑖𝑡𝑦 è il rendimento delle azioni di Berkshire, e il valore di mercato delle passività è stimato come Liabilities𝑡 𝑀𝑉 = 𝑇𝐴𝑡 𝑀𝑉 − Equity𝑡 𝑀𝑉. Notiamo che la nostra stima del valore delle aziende private di Berkshire include il valore che il mercato attribuisce a Buffett stesso (poiché si basa sul valore complessivo di Berkshire Hathaway). Nella misura in cui c'è casualità o valutazioni errate nel prezzo delle azioni di Berkshire (ad esempio, a causa dell'elemento specifico di Buffett), il valore e il rendimento stimati delle aziende private possono essere affetti da rumore.

Date le nostre stime per i rendimenti pubblici e privati di Buffett, nonché la sua leva, possiamo scomporre la performance di Berkshire. (Vedi l'appendice per una derivazione rigorosa.) L'eccesso di rendimento di Berkshire può essere scomposto in una media ponderata tra il rendimento delle azioni quotate in borsa e il rendimento delle aziende private, leva compresa

𝐿:

Il peso relativo di Berkshire 𝑤_t sulle partecipazioni private è naturalmente dato da

Dal punto di vista empirico, risulta che Berkshire possiede in media il 63% di aziende private dal 1980 al 2011, mentre il restante 37% è investito in azioni pubbliche. La dipendenza di Berkshire dalle aziende private è aumentata costantemente nel tempo, passando dal meno del 20% nei primi anni '80 a oltre l'80% nel 2011. La Tabella 2 mostra le performance delle posizioni pubbliche e private di Buffett. Si osserva che entrambe si comportano relativamente bene, superando il mercato azionario complessivo in termini di rendimento medio in eccesso, rischio e rapporto di Sharpe. Le azioni pubbliche hanno un rapporto di Sharpe più alto rispetto alle azioni private, suggerendo che la capacità di Buffett provenga principalmente dalla sua abilità nel selezionare azioni e non necessariamente dal valore aggiunto come manager.

Il rendimento complessivo delle azioni di Berkshire Hathaway è molto al di sopra dei rendimenti sia delle azioni private che di quelle pubbliche. Ciò è dovuto al fatto che Berkshire non è semplicemente una media ponderata delle componenti pubbliche e private. È anche leva, il che amplifica i rendimenti. Inoltre, il rapporto di Sharpe di Berkshire è più alto rispetto a quelli delle parti pubbliche e private, riflettendo i benefici della diversificazione (e possibilmente i benefici derivanti dalla variazione temporale della leva e dei pesi pubblici/privati).

Buffett's Alpha 17 6. Alfa di Buffett e stile di investimento: che tipo di azioni? Abbiamo visto che i rendimenti di Buffett possono essere attribuiti alla sua selezione di azioni e alla sua capacità di applicare leva, ma come fa a scegliere le sue aziende? Per affrontare questo problema, consideriamo le esposizioni ai fattori di Buffett:

Come mostrato nella Tabella 4, eseguiamo questa regressione per il rendimento in eccesso di, rispettivamente, le azioni di Berkshire Hathaway, il portafoglio di azioni quotate in borsa dedotte dai documenti 13F e il portafoglio di aziende private calcolato come descritto in precedenza.

Per ciascuno di questi rendimenti, eseguiamo prima una regressione sul rendimento di mercato, MKT. Berkshire ha un beta inferiore a uno e un alfa significativo. Successivamente, controlliamo i fattori standard che catturano gli effetti di dimensione, valore (Fama e French (1993)), e momentum (Asness (1994), Carhart (1997), Jegadeesh e Titman (1993)). Il fattore di dimensione small-minus-big (SMB) è una strategia di acquisto di azioni di piccole dimensioni e di vendita di azioni di grandi dimensioni. Pertanto, un carico positivo su SMB riflette una tendenza a comprare azioni di piccole dimensioni, mentre il carico negativo di Berkshire riflette una tendenza a comprare azioni di grandi dimensioni. Il fattore di valore (HML) è una strategia di acquisto di azioni con un alto rapporto libro/mercato e di vendita allo scoperto di azioni con un basso rapporto libro/mercato. Il carico positivo di Berkshire riflette quindi una tendenza all'acquisto di azioni che sono economiche nel senso di avere un alto valore contabile rispetto al loro valore di mercato. L'ultimo dei quattro fattori "standard" è il fattore di momentum UMD, che corrisponde all'acquisto di azioni che sono state "su" nel senso di avere prestazioni superiori al mercato, mentre Buffett non segue le tendenze nella selezione delle azioni.

Complessivamente, questi quattro fattori standard non spiegano gran parte dell'alfa di Buffett come si vede dalla Tabella 4. Poiché l'alfa di Buffett non può essere spiegato dai fattori standard studiati dagli accademici, il suo successo è stato considerato finora un segno della sua abilità unica o come un mistero.

La nostra innovazione è anche quella di controllare per il fattore Betting Against Beta (BAB) di Frazzini e Pedersen (2013) e il fattore di qualità (QMJ, "Quality Minus Junk") di Asness, Frazzini e Pedersen (2013). Un carico sul fattore BAB riflette una tendenza all'acquisto di azioni sicure (cioè a bassa beta) evitando azioni rischiose (cioè a beta elevata). Allo stesso modo, un carico sul fattore di qualità QMJ riflette una tendenza all'acquisto di aziende di alta qualità, ovvero aziende redditizie, in crescita, sicure e con un alto payout (vedi Asness, Frazzini, e Pedersen (2013) per dettagli).

Vediamo che Berkshire carica significativamente sui fattori BAB e QMJ, riflettendo il fatto che Buffett ama acquistare azioni sicure e di alta qualità. Il controllo di questi fattori riduce l'alfa del portafoglio azionario pubblico di Berkshire a un'insignificante annualizzata del 0,3%, il che significa che questi fattori spiegano quasi completamente le performance del portafoglio pubblico di Buffett. Pertanto, una parte significativa del segreto dietro al successo di Buffett è il fatto che compra azioni sicure, di alta qualità e a valore. Spieghiamo anche una grande parte del rendimento complessivo delle azioni di Berkshire e della parte privata nel senso che le loro alfa diventano statisticamente insignificanti, anche se vale la pena notare che la stima puntuale dell'alfa di Berkshire scende solo di circa la metà.

Buffett's Alpha 19 Mentre Buffett è conosciuto come l'investitore del valore per eccellenza, scopriamo che la sua attenzione alle azioni di qualità e sicure potrebbe essere in realtà almeno altrettanto importante per le sue performance. La nostra scoperta statistica è coerente con le parole stesse di Buffett: "Potrei darti altri esempi personali di follia nell'acquisto di azioni a 'prezzo di saldo', ma sono sicuro che capisci: è molto meglio comprare un'azienda meravigliosa a un prezzo giusto che un'azienda giusta a un prezzo meraviglioso." - Warren Buffett, Berkshire Hathaway Inc., Annual Report, 1989. Sottolineiamo ancora una volta che il fatto di poter spiegare i rendimenti di Buffett utilizzando fattori provenienti da articoli accademici scritti decenni dopo che Buffett li ha messi in pratica non rende il suo successo meno impressionante. È comunque interessante scoprire l'importanza di sfruttare azioni sicure e di alta qualità per la persona nota come "l'investitore del valore supremo". 7. Una strategia Buffett sistemica Dato che possiamo attribuire le performance di Buffett alla leva e alla sua attenzione alle azioni di qualità, è naturale considerare quanto bene possiamo fare implementando questi temi di investimento in modo sistematico. Mentre Buffett è conosciuto come un selezionatore attivo di azioni, cercheremo di tornare alle radici di Buffett e, nello spirito di Graham e Dodd (1934), concentrarci su filtri implementati in modo sistematico. Consideriamo portafogli sistematici in stile Buffett che seguono l'esposizione di Buffett al mercato e i temi di selezione attiva delle azioni. In primo luogo, catturiamo l'esposizione al mercato di Buffett βBuffett come la pendenza di una regressione univariata dei rendimenti in eccesso di Berkshire sul portafoglio di mercato. In secondo luogo, catturiamo le inclinazioni di selezione delle azioni di Buffett eseguendo una regressione dei suoi rendimenti mensili aggiustati al beta sui fattori che aiutano a spiegare le sue performance come descritto nella sezione 6: I coefficienti di regressione sono uguali a quelli nella colonna 3 della Tabella 4 ad eccezione del fatto che il carico di mercato è ridotto di una quantità pari a . Il lato destro escludendo l'alfa e il termine di errore cattura le inclinazioni attive di selezione delle azioni di Buffett: Ridimensioniamo questa serie di ritorni attivi per corrispondere alla volatilità idiosincratica di Berkshire per simulare l'uso di leva e contrastare qualsiasi bias di attenuazione: Infine, aggiungiamo di nuovo l'esposizione al mercato di Buffett e il rendimento privo di rischio per costruire il nostro portafoglio sistematico in stile Buffett: La nostra strategia sistematica in stile Buffett è un portafoglio diversificato che corrisponde al beta, alla volatilità idiosincratica, alla volatilità totale e ai carichi attivi relativi di Berkshire. Costruiamo in modo simile un portafoglio in stile Buffett basato sui carichi e sulla volatilità delle partecipazioni azionarie pubbliche e private di Berkshire. (Questi utilizzano i coefficienti delle colonne 6 e 9 della Tabella 4). La Tabella 2 riporta le performance dei nostri portafogli sistematici in stile Buffett e la Figura 3 mostra il rendimento cumulativo di Berkshire Hathaway, delle azioni pubbliche di Buffett e delle nostre strategie sistematiche in stile Buffett. Infine, la Tabella 5 riporta correlazioni, alfa e carichi per i nostri portafogli sistematici in stile Buffett e i corrispondenti omologhi di Buffett effettivi. Come si vede dalle tabelle e dalle figure, le performance dei portafogli sistematici in stile Buffett sono comparabili a quelle del rendimento effettivo di Buffett. Dal momento che i portafogli in stile Buffett simulati non tengono conto dei costi di transazione e di altri costi e beneficiano della previsione, la loro apparente sovraperformance dovrebbe essere scontata. La principale intuizione qui è l'alta covariazione tra la performance effettiva di Buffett e la performance di una strategia sistematica in stile Buffett diversificata. Abbiniamo in modo particolarmente stretto il portafoglio azionario pubblico, forse perché questo portafoglio pubblico è osservato direttamente e i suoi rendimenti sono calcolati sulla base dei rendimenti delle azioni pubbliche utilizzando la stessa metodologia dei nostri portafogli sistematici. Il prezzo delle azioni complessivo di Berkshire, d'altra parte, può avere una variazione idiosincratica dei prezzi (ad esempio, a causa del valore di Buffett stesso) che non può essere replicata utilizzando altre azioni. Questa variazione idiosincratica di Berkshire è ancora più grave per la parte privata, che potrebbe anche soffrire di problemi di misurazione. Il confronto tra il portafoglio azionario pubblico di Berkshire e il corrispondente portafoglio in stile Buffett è anche il test più pulito della selezione delle azioni di Buffett poiché entrambi sono rendimenti simulati senza costi di transazione o imposte. Infatti, la correlazione tra il nostro portafoglio sistematico e il portafoglio azionario pubblico di Berkshire (indicata nella Tabella 5) è del 75%, il che significa che il nostro portafoglio sistematico spiega il 57% della varianza del portafoglio azionario pubblico. Le correlazioni per il prezzo delle azioni di Berkshire e gli investimenti privati di Buffett sono più basse (rispettivamente del 47% e del 27%), ma comunque di grande entità. La Tabella 5 mostra anche che i nostri portafogli sistematici hanno alfa significativi rispetto ai corrispondenti omologhi di Buffett, mentre nessuno dei portafogli di Buffett ha alfa statisticamente significativi rispetto ai corrispondenti sistematici. Ciò potrebbe essere perché i nostri portafogli sistematici hanno inclinazioni di fattore simili a quelle di Buffett, ma contengono un numero molto maggiore di titoli, beneficiando quindi della diversificazione. Il rendimento delle azioni di Berkshire Hathaway riflette i costi di transazione sostenuti e possibilmente tasse aggiuntive, rendendo le performance di Berkshire tanto più impressionanti. Dato il modesto turnover di Berkshire, è probabile che i costi di transazione siano stati inizialmente ridotti. Con la crescita di Berkshire, crescevano anche i costi di transazione e ciò potrebbe spiegare in parte la diminuzione dei rendimenti di Berkshire nel tempo. Inoltre, Berkshire potrebbe essere stata sempre più costretta a concentrarsi su azioni di grandi dimensioni. Infatti, la Tabella 4 mostra che Berkshire ha un carico negativo sul fattore di dimensione SMB, riflettendo una tendenza all'acquisto di grandi aziende. Tuttavia, Berkshire si è inizialmente concentrata su piccole aziende (riflesso in un carico positivo su SMB nella prima metà del periodo di tempo, non mostrato) e si è orientata verso azioni di grandi dimensioni solo nel periodo successivo. Pertanto, la diminuzione dei rendimenti di Berkshire potrebbe essere anche legata a vincoli di capacità. Valutare l'impatto delle tasse sulle performance di Berkshire è complicato. Per le partecipazioni private di Berkshire, la proprietà congiunta in un'azienda multinazionale è associata a vantaggi fiscali. Per le azioni pubbliche, Berkshire potrebbe affrontare tasse societarie doppie, ovvero pagare le tasse sia indirettamente sui guadagni delle aziende del portafoglio sia in Berkshire, sotto forma di dividendi o plusvalenze. Tuttavia, Berkshire può dedurre il 70-80% dei dividendi ricevuti, differire le tasse sulle plusvalenze mantenendo le posizioni in modo che i guadagni rimangano non realizzati, e minimizzare le tasse allocando i guadagni all'estero come multinazionale. Pertanto, è difficile valutare se Berkshire sia in una posizione fiscale svantaggiata complessivamente. Oltre ai portafogli sistematici long-short, calcoliamo anche una strategia sistematica in stile Buffett long-only, non sfruttata. Alla fine di ogni mese, ordiniamo i titoli in base ai pesi del portafoglio corrispondenti alle nostre inclinazioni attive e costruiamo un portafoglio ponderato in modo uguale che detiene le prime 50 azioni con il peso del portafoglio più alto. La Tabella 2 mostra che anche questi portafogli più semplici in stile Buffett si comportano bene, sebbene non tanto bene quanto quando si consente la vendita allo scoperto. Come ultima verifica di robustezza, consideriamo portafogli in stile Buffett che non si basano sui coefficienti di regressione in campione. In particolare, creiamo una strategia in stile Buffett attuabile utilizzando solo informazioni fino al mese per costruire i pesi del portafoglio per il mese successivo . Come si vede nell'Appendice C, questi portafogli hanno performance e alfa molto simili ai nostri portafogli in stile Buffett in tutto il campione. In sintesi, se si fosse applicata la leva a un portafoglio di azioni sicure, di alta qualità e a valore in modo coerente nel corso di questo periodo di tempo, si sarebbe ottenuto un rendimento notevole, così come ha fatto Buffett. Naturalmente, lui ha iniziato a farlo mezzo secolo prima che scrivessimo questo articolo!

Conclusione. Abbiamo studiato rigorosamente il rendimento di Buffett, confrontandolo con le performance a lungo termine di altre azioni e fondi comuni, e decomponendo le sue performance nei suoi componenti dovuti alla leva finanziaria, alle azioni di equity pubblicamente negoziate e alle aziende interamente possedute. Forniamo nuove prospettive sull'efficienza dei mercati finanziari in due modi: (i) studiando in modo innovativo il famoso dibattito sulla monetazione alla conferenza di Columbia del 1984 tra Michael Jensen (rappresentante degli economisti del mercato efficiente) e Warren Buffett (rappresentante delle persone di Graham-and-Doddsville); e (ii) mostrando come il rendimento di Buffett possa essere visto come un'espressione dell'applicabilità pratica dei rendimenti accademici dei fattori dopo costi di transazione e costi di finanziamento. Documentiamo come le performance di Buffett siano eccezionali, come le migliori tra tutte le azioni e i fondi comuni che sono esistiti per almeno 30 anni. Tuttavia, il suo Sharpe ratio di 0,76 potrebbe essere inferiore a quanto molti investitori immaginano. Mentre i gestori patrimoniali ottimisti sostengono spesso di poter raggiungere Sharpe ratio superiori a 1 o 2, gli investitori a lungo termine potrebbero fare bene a fissare un obiettivo realistico di performance e prepararsi ai periodi difficili che anche Buffett ha sperimentato. In sostanza, scopriamo che il segreto del successo di Buffett è la sua preferenza per azioni economiche, sicure e di alta qualità, unite al suo uso costante della leva finanziaria per amplificare i rendimenti mentre sopravvive alle inevitabili grandi diminuzioni assolute e relative. Infatti, scopriamo che le azioni con le caratteristiche preferite da Buffett hanno avuto successo in generale, che Buffett applica circa 1,6 a 1 di leva finanziata in parte utilizzando il float dell'assicurazione con un basso tasso di finanziamento, e che l'utilizzo della leva finanziaria su azioni sicure può spiegare in gran parte le performance di Buffett. Buffett è diventato il punto focale del dibattito intenso sull'efficienza di mercato tra accademici, operatori e nei media (vedi, ad esempio, Malkiel (2012)). Il premio Nobel più recente ha riaccende questo dibattito e, come esempio prototipico, Forbes scrive: "Nel mondo reale degli investimenti, tuttavia, ci sono argomenti evidenti contro l'EMH. Ci sono investitori che hanno battuto il mercato - Warren Buffett". L'argomento contrario del mercato efficiente è che Buffett potrebbe essere stato solo fortunato. Le nostre conclusioni suggeriscono che il successo di Buffett non è fortuna o caso, ma una ricompensa per una corretta attuazione dell'esposizione a fattori che storicamente hanno prodotto rendimenti elevati. Nello stesso tempo, il successo di Buffett dimostra che i rendimenti elevati di questi fattori accademici non sono solo "rendimenti teorici", ma che questi rendimenti potrebbero essere realizzati nel mondo reale dopo costi di transazione e costi di finanziamento, almeno da parte di Warren Buffett. Pertanto, nella misura in cui i fattori di valore e qualità sfidano l'ipotesi del mercato efficiente, i rendimenti effettivi di Warren Buffett rafforzano questa evidenza. Inoltre, l'esposizione di Buffett al fattore BAB e il suo accesso unico alla leva finanziaria sono coerenti con l'idea che il fattore BAB rappresenti una ricompensa per l'uso della leva finanziaria.

Fonti

Asness, C. S. (1994), “Variables that Explain Stock Returns”, Ph.D. Dissertation,

University of Chicago.

Asness, C., A. Frazzini, and L. H. Pedersen (2012a), “Leverage Aversion and Risk

Parity”, Financial Analysts Journal, 68(1), 47-59..

Asness, C., A. Frazzini, and L. H. Pedersen (2013), “Quality Minus Junk”, working

paper, AQR Capital Management, New York University.

Black, F. (1972), “Capital market equilibrium with restricted borrowing,” Journal of

business, 45, 3, pp. 444-455.

Black, F., M.C. Jensen, and M. Scholes (1972), “The Capital Asset Pricing Model: Some

Empirical Tests.” In Michael C. Jensen (ed.), Studies in the Theory of Capital Markets,

New York, pp. 79-121.

Buffett, W.E. (1984), “The Superinvestors of Graham-and-Doddsville,” Columbia

Business School Magazine, 4-15.

Carhart, M. (1997), "On persistence in mutual fund performance", Journal of Finance 52,

57–82.

Fama, E.F. and French, K.R. (1993), "Common risk factors in the returns on stocks and

bonds", Journal of Financial Economics 33, 3–56.

Frazzini, A. and L. H. Pedersen (2013), “Betting Against Beta”, Journal of Financial

Economics, Forthcoming.

Frazzini, A. and L. H. Pedersen (2012), “Embedded Leverage”, working paper, AQR

Capital Management, New York University.

Graham, B. and D. L. Dodd (1934), “Security Analysis,” McGraw Hill.

Jegadeesh, N. and S. Titman (1993), “Returns to Buying Winners and Selling Losers:

Implications for Stock Market Efficiency,” The Journal of Finance, vol. 48, no. 1, pp. 65-

91.

Kacperczyk, M., C. Sialm, and L. Zheng (2008), “Unobserved Actions of Mutual Funds,”

Review of Financial Studies, 21, 2379-2416.

Lowenstein, R. (2008), “Buffett The Biography,” Duckworth Press, London, UK.

Malkiel, B.G. (2012), “A Random Walk Down Wall Street: The Time-Tested Strategy

for Successful Investing,” Tenth Edition, W. W. Norton & Company, New York, NY.

Martin, G.S. and J. Puthenpurackal (2008), “Imitation is the Sincerest Form of Flattery:

Warren Buffett and Berkshire Hathaway,” working paper American University.

Rosenberg, B., Kenneth R., and Ronald L. (1985), “Persuasive evidence of market

inefficiency,” Journal of Portfolio Management 11, 9–16.

Stattman, D. (1980), “Book values and stock returns,” Chicago MBA: A Journal of

Selected Papers 5, 25–45.

Contattaci per investire come Warren Buffett.