Debito Italiano, spread e rischio paese: nessun timore. La nostra Italia è solida.

Questa pagina nasce per fornire i numeri oggettivi che palesino la solidità finanziaria dell'Italia.

I conti pubblici italiani sono in ordine, nella forma migliore da decenni a questa parte nonostante il rapporto debito pubblico / Prodotto Interno Lordo (debito/PIL) sia cresciuto in questi anni e ammonti a circa il 130% e lo spread BTP/BUND quoti circa 300 bp in questi mesi (ai primi di dicembre 2018).

Il rapporto debito/pil non è l'unico parametro da analizzare ma va inserito in un contesto più ampio e quindi in una valutazione complessiva.

Uno degli elementi chiave da valutare è la capacità di pagare gli interessi sul debito pubblico e l'Italia, numeri alla mano, ha ottime capacità di pagamento di tali interessi.

Agli inizi degli anni 90 gli interessi sul debito, nonostante un rapporto debito/PIL decisamente inferiore a quello attuale, rappresentavano l'11% circa del PIL mentre attualmente rappresenta solo il 3,6%. Quindi ai giorni nostri il pagamento degli interessi rappresenta circa un terzo di quello che rappresentava (su base PIL) nei primi anni 90.

Ancora più significativo e importante è che gli interessi sul debito nei primi anni 90, con un rapporto debito/PIL più basso, rappresentavano il 43% del gettito fiscale mentre attualmente il valore si è ridimensionato al 14%.

Rispetto agli anno 90 dunque, nonostante l'aumento del debito pubblico in rapporto al pil, la capacità di onorare gli interessi da parte dell'Italia è migliorata notevolmente. Gli interessi sul debito pubblico italiano rappresentano attualmente il 3,6% del PIL e il 14% delle entrate fiscali a fronte di valori tre volte più ampi nei primi anni 90.

Un altro parametro che è migliorato molto è quello della duration finanziaria del debito pubblico italiano, chiamata anche "maturity del debito", che attualmente è di circa 7 anni contro circa 3 anni dei primi anno 90. Ciò significa che la scadenza media delle obbligazioni rappresentanti il debito pubblico ammonti a circa 7 anni e che quindi l'impatto dello spread, di aumenti dei tassi e di altri shock finanziari sia meno costosa e quindi meno influente sulla solidità dei conti pubblici.

I grafici sotto rappresentano in termini percentuali l'ammontare degli interessi sul debito pubblico italiano in rapporto al PIL (grafico a sinistra) e in rapporto alle ENTRATE FISCALI (grafico a destra). Come si può notare sono curve decrescenti e quindi con un andamento migliorativi per i conti pubblici italiani.

Il grafico sotto invece rappresenta la duration del debito pubblico italiano per anno. Come possiamo notare la durata media dei titoli di stato (ponderata al debito complessivo) si è notevolmente allungata. Più è lunga la scadenza dei titoli e meno impattano le variazioni dei tassi di interesse a carico dello stato.

Fatte le osservazioni sopra possiamo chiederci se uno spread BTP/BUND di circa 300 bps sia preoccupante. Ripetiamo a questo punto la definizione di spread.

Per Spread BTP/BUND intendiamo il differenziale di rendimento tra il titolo di debito pubblico italiano con scadenza 10 anni e il titolo di debito pubblico tedesco con scadenza a 10 anni. Entrambi i titoli hanno scadenza 10 anni (per convenzione si usa tale duration) e sono quotati in euro, quello che varia è solo il tasso di interesse annuo e quindi la differenza di tasso di interesse.

Attualmente (primi di dicembre 2018) lo spread ammonta a circa 300 bps ovvero al 3% ciò significa che il BTP rende il 3% annuo in più del BUND.

Quando lo spread si allarga, a parità di tasso di interesse BCE, il valore dei BTP scende rispetto a quello del BUND (potrebbe anche crescere solo quest'ultimo).

A ns avviso un confronto dei rendimenti dei due titoli obbligazionari governativi non considera i flussi valutari in caso di un ipotetica crisi italiana. In fatti in caso di crisi italiana il porto sicuro non sarebbe costituito dai titoli di stato tedeschi quotati in euro bensì da altri mercati non denominati in euro, quindi vi sarebbe una fuga generalizzata dall'Italia, dai paesi euro mediterranei e in parte anche dagli altri paesi europei in favore dei mercati svizzeri, inglesi e soprattutto americani.

Tali fughe genererebbero una vendita sproposita dell'euro controbilanciata da acquisti soprattutto di franco svizzero, sterlina inglese e dollaro americano con un evidente vistoso deprezzamento dell'euro e un apprezzamento delle tre valute estere.

Soltanto il mercato dei TBond americani sarebbe in grado di assorbire per intero tutti i capitali in fuga visto che tale mercato è valutato per 18,5 trilioni di dollari circa contro 2 trilioni di sterline inglesi e 1,1 trilioni di euro del mercato tedesco (quello italiano ammonta a 2 trilioni di euro).

Per questo motivo, nonostante la diversità di valuta, il BTP va comparato altresì con il TBOND americano. Infatti fin quando hanno rendimenti vicini significa che il mercato non assegna un premio al rischio paese Italia.

Chiaramente oltre alla valuta differente i due mercati hanno anche tassi di crescita, struttura produttiva, peso politico internazionale e tassi di interesse differenti, tuttavia risulta importante paragonare il rendimento dei BTP italiani oltre che con il BUND tedesco anche con il TBOND americano. Allo stesso tempo è necessario osservare anche la variazione del cambio euro dollaro EUR/USD.

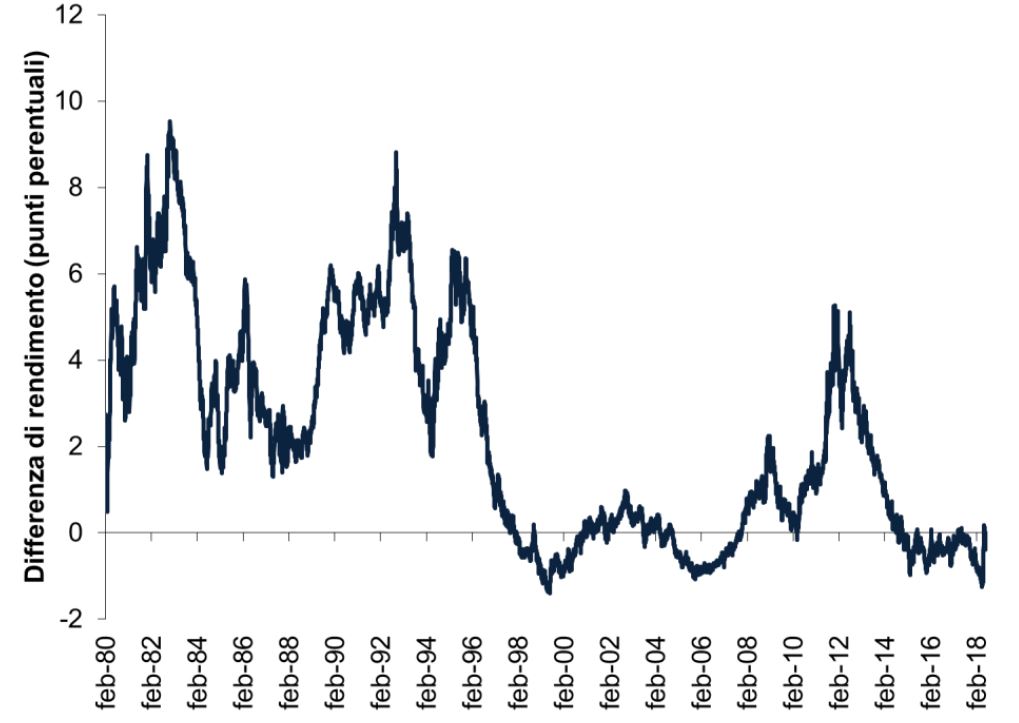

Negli anni 90 tale spread ha toccato i 900 bps ovvero il 9%.

In questo momento (primi di dicembre 2018) lo spread BTP/TBOND ammonta a circa 30 bps ovvero allo 0,3% il che significa che in questo momento gli investitori internazionali non assegnano un premio al rischio significativo all'Italia.