Redditività e rendimento delle Azioni: Price/Earnings (P/E o PE)

Gli investimenti vanno e devono essere misurati in termini di rendimento percentuale annuale netto.

Il rendimento dunque costituisce un elemento indispensabile per la convenienza o meno di un investimento sia esso il rendimento di un titolo azionario, di un immobile, di un obbligazione, di un titolo di stato o di qualsiasi altro tipo di investimento.

La fonte primaria per il calcolo della redditività dei titoli azionari o meglio ancora delle aziende è il rapporto Price/Earnings, abbreviato in P/E oppure in PE.

Il Price/Earnings (P/E o PE) è costituito dal rapporto tra il prezzo (price) e gli utili netti annuali (earnings) dell'azienda.

Possiamo calcolarlo rapportando la capitalizzazione di borsa di un determinato titolo e cioè il prezzo dell'azienda complessivo (il valore di mercato dell'impresa) con gli utili netti annuali (e quindi al netto delle imposte pagate dall'azienda) complessivi dell'azienda stessa. Questo rapporto chiaramente corrisponde anche al prezzo del singolo titolo per gli utili per azione.

In Italia viene utilizzato anche il termine di Prezzo/Utile per Azione ovvero P/U.

Il Price/Earning rappresenta dunque il multiplo del prezzo del titolo di borsa rispetto agli utili e quindi anche quanti anni sono necessari a recuperare il capitale.

Se calcoliamo l'inverso del P/E e lo moltiplichiamo per cento riscontriamo il rendimento netto annuale del titolo.

Se ad esempio il prezzo di un titolo è di 20 euro e l'utile netto per azione è di 1 euro il PE ammonterà a 20/1 e cioè a 20. Per cui ci vorranno 20 anni al rendimento di 1 euro per recuperare l'esborso iniziale di 20 euro. Se rapportiamo l'inverso invece otteniamo 1/20 che moltiplicato per 100 ammonta al 5%, ciò significa che un P/E di 20 corrisponde ad un rendimento netto annuale del titolo del 5%.

Più il Price Earnings è basso e più il titolo è conveniente in quanto il rendimento sale al diminuire del PE. Più il PE è basso e meno anni occorrono per rientrare nel costo iniziale dell'investimento azionario.

Il Price / Earnings è uno degli indicatori di analisi fondamentale più utilizzati e conosciuti in quanto è molto intuito, semplice da calcolare e rappresenta due fra le variabili più importanti di un azienda vale a dire il valore di mercato e gli utili netti.

Circa gli utili dell'azienda da calcolare nel rapporto Price Earnings (P/E o PE) come anticipato si tratta degli utili annuali e al netto delle imposte.

Tuttavia si fa presente che non necessariamente gli utili vengono distribuiti per intero anno per anno all'azionista attraverso i dividendi in quanto in tutto o in parte possono essere destinati a riserva di bilancio, a liquidità o per l'acquisto di altre aziende.

Ad esempio la società - azienda (impresa) di Warren Buffett, Berkshire Hathwaway Inc. (BRK), non distribuisce i propri utili agli azionisti ma li trattiene in azienda fin quando il rendimento derivante dal reinvestimento degli utili stesso sono soddisfacenti e cmq superiori a quelli dei mercato e dei titoli di stato (non ha distribuito dividendi negli ultimi 40 anni). Quindi non vanno confusi gli utili con i dividendi.

Inoltre il Price/Earnings può essere calcolato con gli utili dell'ultimo anno (con quelli dell'ultimo trimestre su base annuale) come in genere avviene ma anche con la media degli ultimi x anni (ad esempio 5 o 10 anni) oppure con la stima degli utili futuri.

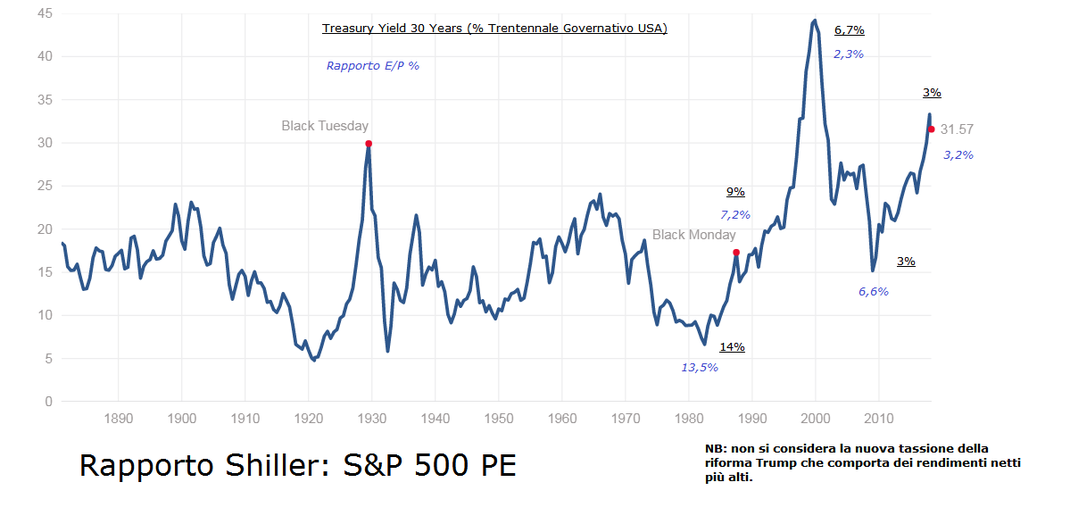

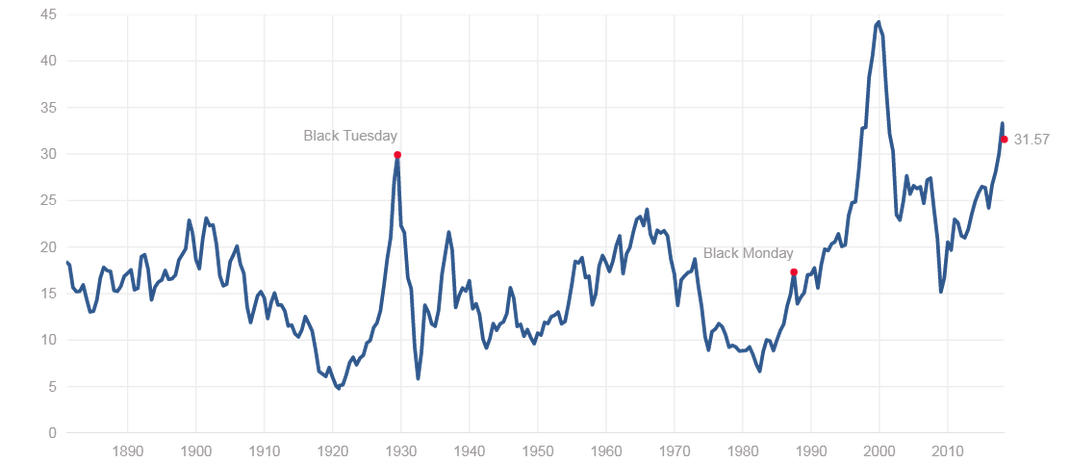

Sotto raffiguriamo il grafico CAPE che sta per Cyclically Adjusted Price Earning Ratios sull'indice di borsa americano S&P 500. Il Cape è noto anche come il Rapporto di Shiller in onore del suo autore.

Il grafico o indicatore Cape è un Price/Earnings che utilizza la media degli utili netti degli ultimi 10 anni e a scorporati dall'inflazione.

A metà del mese di aprile 2018 il Cape S&P 500, ovvero al momento di scrivere questo articolo, corrisponde a 31,57 ciò vuol dire che se gli utili futuri corrispondono alla media degli ultimi 10 anni saranno necessari almeno 30 anni per rientrare nell'investimento in quanto il rendimento annuo netto ammonta a circa 3,16%.

La borsa americana è quindi sovrastimata? siamo in presenza di una bolla speculativa? Il mercato crollerà?

prosegui pure nella lettura per avere il nostro quadro.

Il rendimento in generale ha valore se paragonato ad una o più alternative e al contesto storico (crescita del Pil, inflazione, tasso di cambio, etc...).

Ad esempio il rendimento di un Btp del 10% oggi sarebbe eccezionale e un vero affare mentre invece sarebbe una nullità negli anni 80.

Lo stesso per il P/E. Il Price / Earnings va anche raffrontata all'investimento base e più sicuro (meno rischioso) per eccellenza: i titolo governativi (i titoli del debito pubblico).

Sotto rappresentiamo il rendimento del trentennale statunitense che attualmente è di circa il 2,8%, per semplicità il 3% mentre negli anni 90 era superiore al doppio.

Per cui se oggi raffrontiamo i rendimenti del CAPE S&P 500 con quelli del T-bond vediamo che i rendimenti sono prossimi (entrambi circa al 3%).

A parità di rendimento di sicuro sono preferibili i titoli di stato in quanto meno rischiosi. Nel 2000, ai massimi della bolla dei titoli tecnologici, addirittura i rendimenti del titoli di stato americani erano del 6,7% contro il 2,3% del Cape. Quindi la borsa lì era estremamente sopravvalutata ed infatti vi è stato poi un crollo devastante (il cosiddetto decennio perduto).

Ma oggi? Aprile 2018? I prezzi delle azioni americane non sono proprio così elevati (ma nemmeno particolarmente convenienti) per i seguenti motivi:

- attualmente il Cape è leggermente superiore al trentennale;

- gli utili nell'ultimo decennio sono cresciuti mentre il Cape fa semplicemente la media a 10 anni. Ad esempio P/e a 12 mesi ammonta a 24,18 e quindi ad un rendimento del 4,1% (maggiore del trentennale);

- la riforma fiscale americana Trump ha ridotto notevolmente le imposte alle aziende (mentre vi è stato una tassa una tantum) per cui se gli utili lordi fossero gli stessi dell'anno precedente gli utili netti sarebbero maggiori in quanto tassati ad un aliquota inferiore;

- molte aziende americane sono piene di liquidità (derivanti da utili accantonati) e questa liquidità si tramuterà nel tempo in maggiori utili (ad esempio acquistando le azioni proprie, acquisendo altre società, acquistando scorte, investendo in tecnologia, investendo in ricerca e sviluppo, in marketing, etc..).

Chiaramente siamo sempre sui limiti quindi occorre essere sempre cauti e fare altresì attenzione al rialzo dei tassi che farà aumentare anche il rendimento dei titoli di stato, aumentare il costo degli indebitamenti delle aziende e rendendo di fatto meno convenienti i titoli azionari.